Jetzt verschärfte sich die Lage durch die Corona-Pandemie entscheidend. Für das zweite Quartal gehen Experten von einem deutlich zweistelligen Minus beim Bruttoinlandsprodukt aus, für das Gesamtjahr erreicht die Rezession wohl ein Minus von fünf bis acht Prozent.

Kreditversicherer rechnen mit massivem Anstieg der Zahlungsverzögerungen

Die Zahlungseingänge seit dem Corona-Ausbruch schmelzen bei Unternehmen dahin, weil ihre Kunden nur schleppend zahlen. Cash is fesch: Achillesferse Zahlungsverzögerungen

Seit Ausbruch der Covid-19-Pandemie ist die Zahl der von Zahlungsverzögerungen betroffenen Unternehmen, nach oben geschnellt.

Nichts fürchten europäische Finanzchefs (CFOs) so sehr wie verspätete Zahlungen oder Insolvenzen ihrer Kunden. Genau dieses Problem, schon vor der Krise virulent, hat sich seit Ausbruch der Krise erheblich verschärft. Selbst Schwierigkeiten in den Lieferketten, rückläufigen Umsätzen und Profitabilität fallen dahinter zurück. Zu diesem Ergebnis kommt die aktuelle Studie "DNA of a CFO" von Österreichs Kreditversicherung Acredia in Zusammenarbeit mit Warenkreditversicherer Euler Hermes. Das Netzwerk analysiert die täglichen Veränderungen der Zahlungsfähigkeit von Unternehmen, die 92 Prozent des globalen BIPs ausmachen.

Die Sorge, dass dem Unternehmen mangels Zahlungseingängen, das Geld ausgehen könnte, quält Finanzchefs derzeit am meisten.

Erschreckende Bilanz

"Schon vor der Covid-19-Pandemie war fast jedes zweite der befragten Unternehmen von Zahlungsverzögerungen betroffen und fast

jedes dritte von der Insolvenz eines Abnehmers", sagt Acredia Vorständin Gudrun Meierschitz. "Das ist eine relativ erschreckende Bilanz und zeigt, welch große Schneeballeffekte Insolvenzen in der

gesamten Lieferkette auslösen können. Nach dem Ausbruch der Covid-19-Pandemie waren sogar zwei Drittel von Zahlungsverzögerungen betroffen.“ Nach Zahlungsverzögerungen (47%) und Insolvenzen (32%)

sorgten sich die europäischen Finanzchefs noch vor Covid-19 vor allem um Cyberangriffe (30%). "Knapp ein Drittel der befragten Unternehmen war im vergangenen Jahr Opfer eines Cyberangriffs", sagt

Meierschitz.

Veränderte Sorgen-Lage: Umsatzrückgänge sprunghaft angestiegen

Nach Ausbruch der Covid-19-Pandemie plagten die Finanzchefs ganz andere Sorgen. So waren 61 Prozent der europäischen Unternehmen

zwischen März und Mai 2020 von Umsatzrückgängen gezeichnet, 2019 hingegen waren es nur 25 Prozent.

Zahlungskreislauf verlangsamt sich – was bedeutet das für einen Gewerbeunternehmer?

Ziel der Warenkreditversicherung ist es, den Wirtschaftskreislauf weiterhin aufrecht zu erhalten, denn gerät dieser erstmal ins Stocken, sitzen KMU schnell auf dem Trockenen: der Ruf nach Liquidität wird laut.

Unternehmen im produzierenden Gewerbe können sich selten auf einem großen finanziellen Polster ausrasten. Im regulären Wirtschaftsalltag ist die Liquidität für einen Monat im Voraus oftmals knapp bemessen. Durch die „Lockdown-Phase“ und dem teilweise erlebten Stillstand der Wirtschaft während der Corona-Krise verlängert sich der Zahlungseingang um einen weiteren Monat. Die Folge: der Unternehmer benötigt nun bereits zwei Monate Liquiditätsspielraum, um seinen Forderungen nachkommen zu können – und das ganz ohne Umsätze.

Die Folgen sind Engpässe bis hin zur Insolvenz. Die Warenkreditversicherung sorgt für Liquidität und schützt Ihre Gewerbekunden auch in Krisenzeiten zuverlässig.

Kleine Firmen stärker von Zahlungsverzögerung betroffen

Jeder Zehnte Befragte hatte in den zwei Monaten vor Mai mehrere Fälle von zumindest Zahlungsverzögerung pro Tag erlebt, 65

Prozent davon mindestens wöchentlich. Kleinere Unternehmen davon zwar stärker betroffen. 51 Prozent kleine Firmen klagen darüber, gegenüber 43 Prozent der größeren Unternehmen, aber auch bei

diesen ist das immer noch der Risikobereich Nummer Eins. „Im öffentlichen Leben gehen wir seit Ausbruch der Pandemie auf Abstand. In der Wirtschaft geht es nun darum, enger zusammenzurücken, in

Netzwerken zu arbeiten sowie eine Kreditversicherung wie eine Schutzmaske zu nützen und Lieferketten zu stabilisieren,“ so Meierschitz von Acredia Österreich.

So sollten Firmen jetzt agieren

Doch was tun, um Risiken im Unternehmen besser zu einzukalkulieren und einzudämmen? Die drei wichtigsten Eckpfeiler sind laut der

Umfrage unter Finanzchefs: planen, diversifizieren und versichern. Dazu gehören die Planung bestimmter Szenarien und ein proaktives Cash-Managment, aber auch Maßnahmen, die zur Risikominderung

eines neuen Kunden beitragen. Unternehmen, die über eine breite Palette von Produkttypen verfügen oder in mehreren Branchen tätig sind, werden in Zukunft am besten in der Lage sein, mit größeren

Risiken umzugehen. Unternehmen mit einer kleineren Produktpalette sollten sich auf die Kundenzahl breiter diversifizieren und so die Einnahmen auf mehrere Beine stellen.

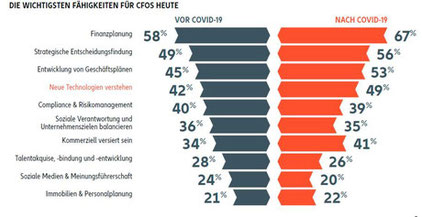

Die Finanzen gut zu planen und strategisch gute Entscheidungen zu treffen, zählt derzeit zum wichtigsten Handwerkszeug von CFOs

Handlungsempfehlungen europäischer Finanzchefs:

v Risiko minimieren: Kundenportfolio breiter streuen

v Schutz vor Zahlungsausfall wird wichtiger

v Arbeitsabläufe und Finanz-Prozesse mit Hilfe von Kreditversicherer optimieren

Das bringt der Herbst & das Jahr 2021:

Wie wird sich die Konjunktur erholen? Sehr plakativ ist da von einem V, einem U oder einem L die Rede. Letztlich ruhen die Hoffnungen darauf, dass es

nicht zu einer L-Entwicklung, also einer langfristigen Stagnation kommen werde, sondern dass ein V am besten den plötzlichen Einbruch mit einer kurzfristig folgenden Erholung darstellt. Fraglich ist aber dennoch, ob diese Hoffnungen auf eine schnelle konjunkturelle Erholung tatsächlich die Unternehmen vor der Insolvenz bewahrt.

Für die Zahl der Insolvenzen ist aber letztendlich nicht der rechtliche Rahmen alleine, sondern prinzipiell die wirtschaftliche Entwicklung des einzelnen Betriebes entscheidend.

Zunächst einmal bleibt festzuhalten, dass viele der Hilfen nur Kredite sind, die schließlich die weitere Tätigkeit behindern, weil sie letztendlich zurückzuzahlen sind.

Das gleiche gilt für Moratorien bei Zahlungen, die schließlich doch irgendwann zu leisten sind. So führen die gutgemeinten Hilfen zu einer Belastung der Bilanz. Auch wenn die Überschuldung bisher als Insolvenzgrund nur

noch eine geringe Rolle gespielt hat, könnte sich dies dann ändern.

Die Hilfen sind also ein zweischneidiges Schwert – eine Arznei, die akut in der Krise helfen mag, deren Nebenwirkungen aber später umso deutlicher werden.

Scheinlebendige

Den Hinweis auf die „Zombies“ unter den Unternehmen hört keine Regierung gerne. In der akuten Pandemie steigt die Sensibilität noch. Dabei ist klar, dass viele Branchen, die bereits vor der Krise von Insolvenzen betroffen waren, jetzt nur noch deutlicher anfällig geworden sind. Das reicht vom Tourismus und dem Flugverkehr über den Einzelhandel und die Gastronomie bis zu vielen Sektoren des Konsum- oder Unternehmens- Dienstleistungssektors. Insolvenzen sind auch in der Automobilbranche zunehmend. Der Export, für Deutschland überlebenswichtig, wird auch in Zukunft unter Restriktionen, Embargen und politischen Krisen zu leiden haben. (Quellen: Creditreform Risikomanagement-Newsletter, 6/2020)